記事内に商品プロモーションを含む場合があります

一生懸命働いてるのに、一向に貯金が増えない…

税金でほとんど消えていく….

確かに税金高いよね😂

今日はサラリーマンができる節税対策を簡潔に紹介するよ〜!

〜この記事でわかること〜

- そもそも税金って何?

- サラリーマンが使える節税方法!

- 1,扶養控除

- 2,医療費控除

- 3,セルフメディケーション税制

- 4,生命保険料控除

- 5,地震保険料控除

- 6,特定支出控除

- 7,住宅ローン控除

- 8,ふるさと納税

- 9,iDeCo

- 10,NISA

- 11,ひとり親控除

- 12,障害者控除

- 13,配偶者控除

- 結局いつ申請するの?

- 自分の場合どんな節税ができる?

そもそも税金って何?

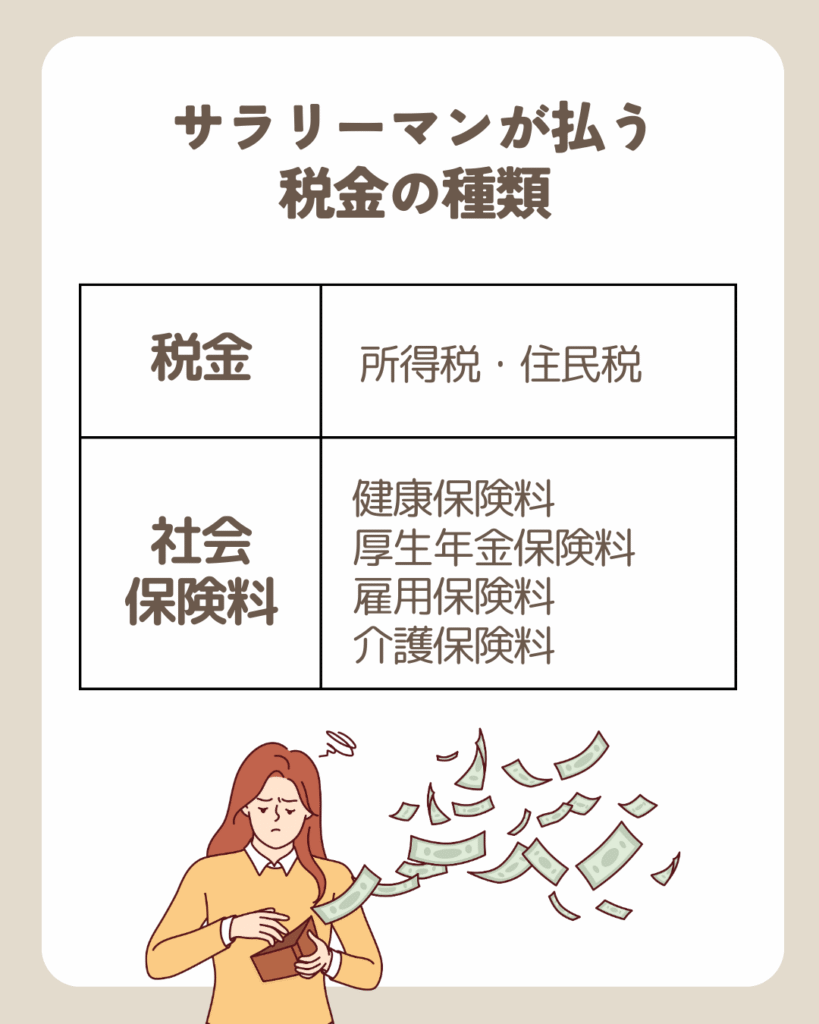

会社で働いているサラリーマンは、もらった給料から毎月自動で

「税金」と「社会保険料」が引かれている!

この引かれた後のお金を、「手取り」と言うよね!

たとえば、

- 税金 → 所得税・住民税

- 社会保険料 → 健康保険、年金、雇用保険、介護保険

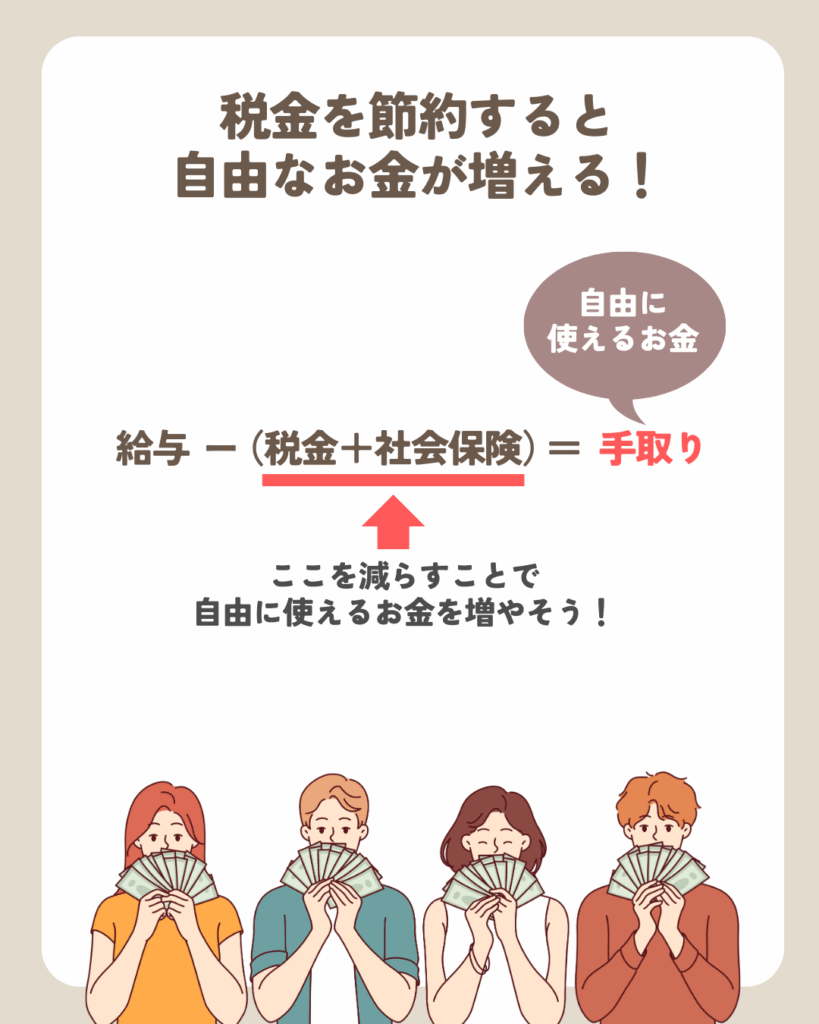

給料からこれらを引いたものが「自分が自由に使えるお金」になる!

でも!

税金の仕組みをうまく使うと、払う税金を減らして、手取りを増やすことができるんだ!

サラリーマンが使える節税方法!

ここからは、サラリーマンでもできる「税金を減らす方法」を紹介するよ〜!

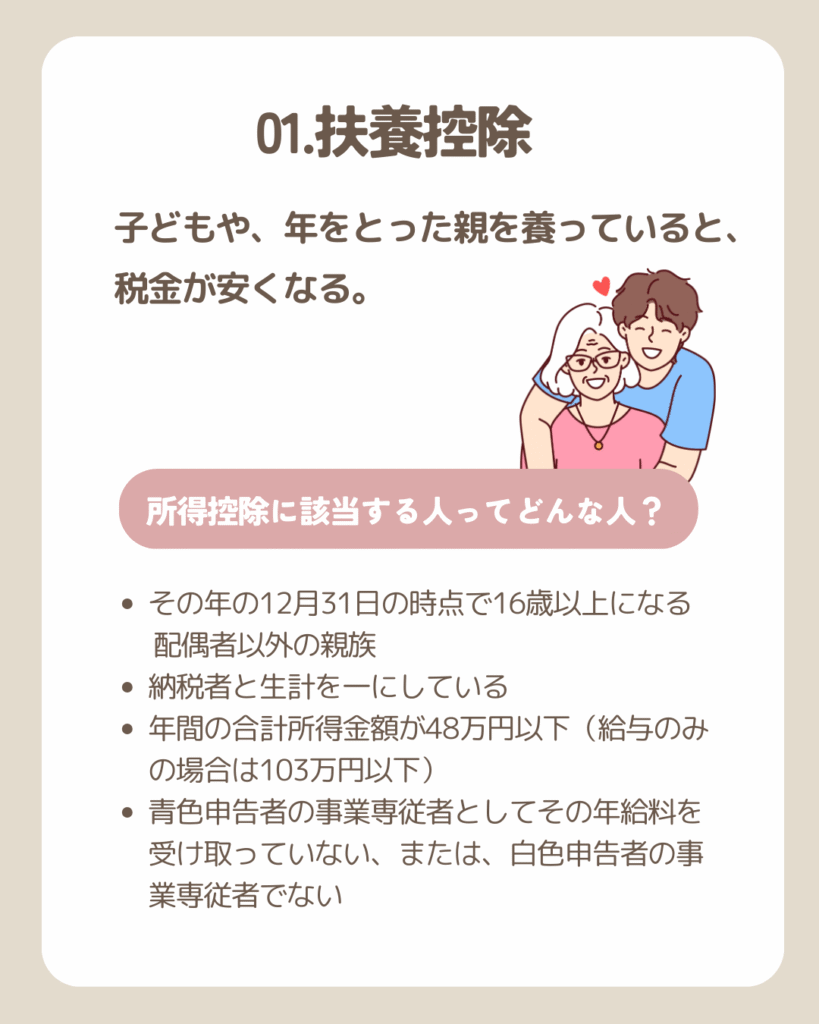

1,扶養控除

16歳未満の扶養控除

16歳未満の扶養親族は控除対象外。

配偶者控除との違い

扶養控除は配偶者には適用されないよ!

配偶者は「配偶者控除」や「配偶者特別控除」の対象だよ!

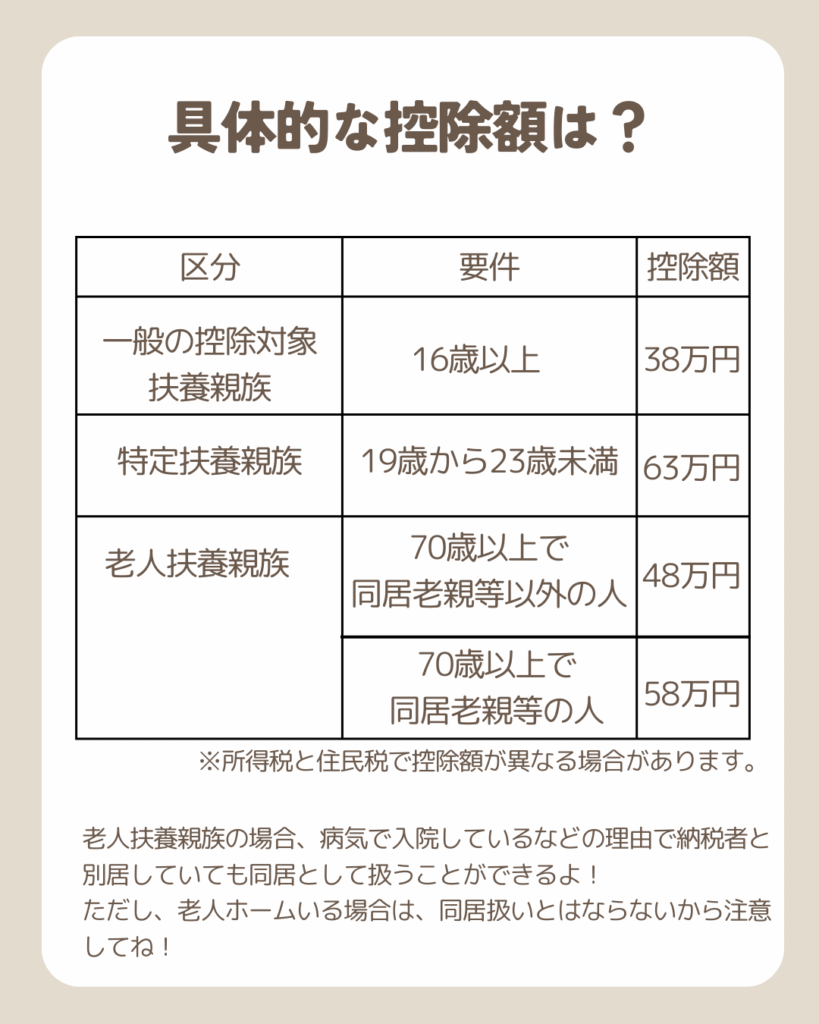

住民税の扶養控除

所得税と住民税で控除額が異なる場合があるよ!

住民税の場合、控除額は一般扶養親族33万円、特定扶養親族45万円、老人扶養親族38万円・45万円となる!

申告の必要性

扶養控除を受けるには年末調整や確定申告で申告が必要だから忘れずにね!

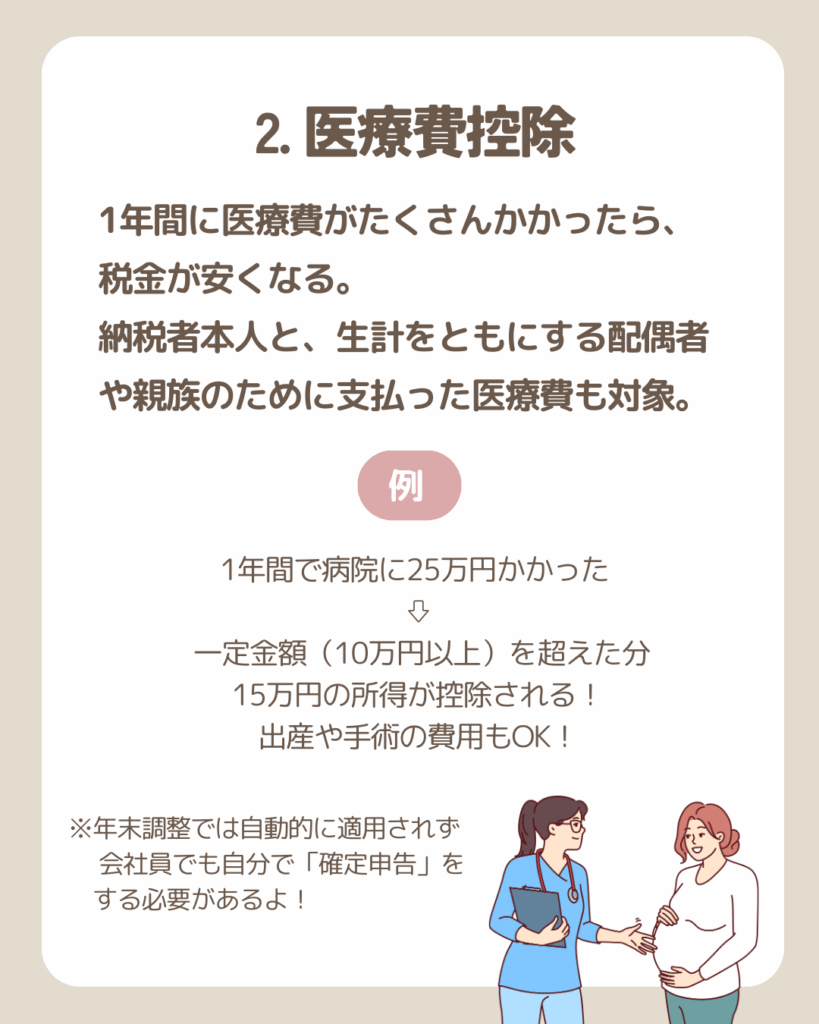

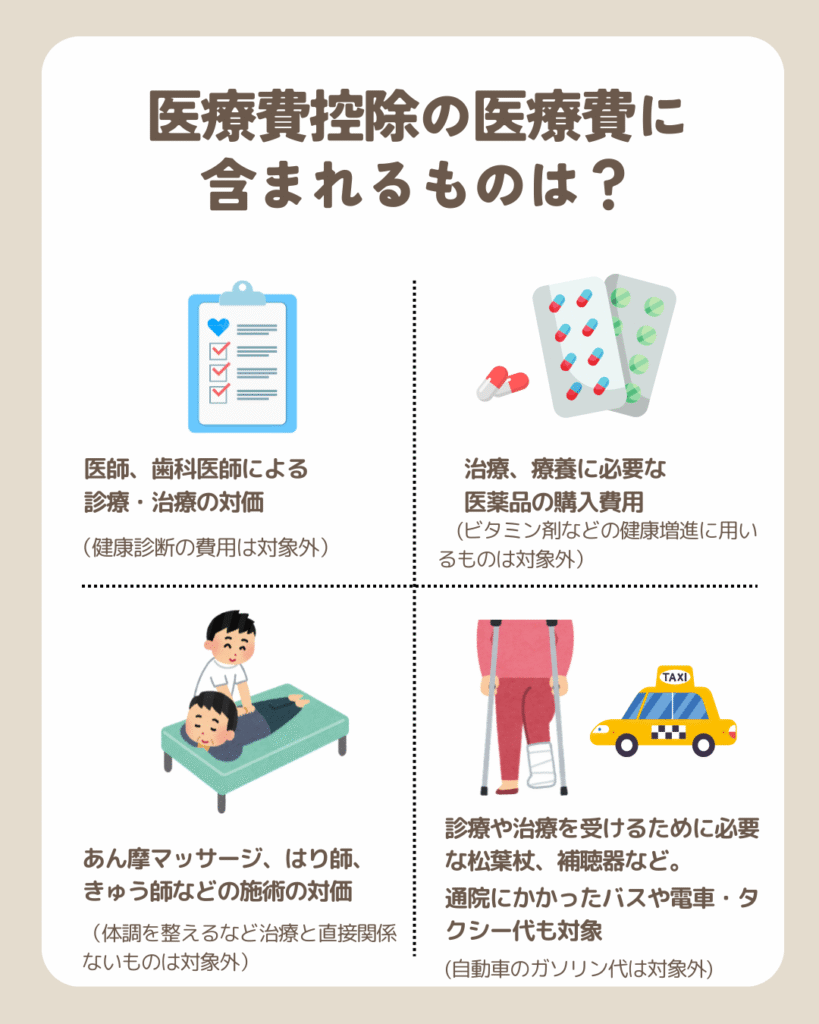

2,医療費控除

通院にかかった交通費も対象なのは意外と知らない人も多いかも!

確定申告で忘れずに申請しよう!

3,セルフメディケーション税制

- 控除額の上限

控除できるのは「12,000円を超えた分」で、最大88,000円までだよ!

- 条件

健康診断、人間ドック、予防接種、勤務先の定期健康診断、特定健診、がん検診な度を受けていたら使えるよ!

- 必要書類

確定申告時には「セルフメディケーション税制の明細書」の提出が必要で、医薬品購入のレシートや健康診断等の証明書類は5年間自宅保管が必要!

市販の薬を購入したレシートに「セルフメディケーション税制対象」と明記されているものが対象だよ!

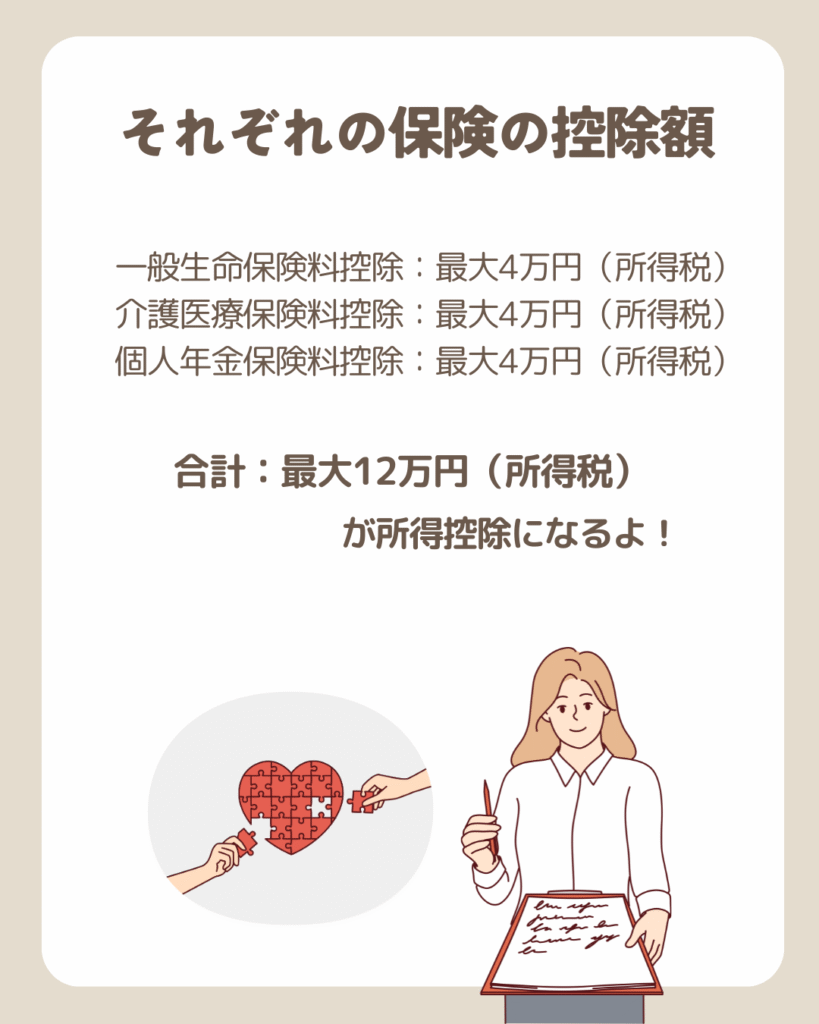

4,生命保険料控除

- 2026年以降に改正予定だよ!

2026年分(2027年申告)から、23歳未満の扶養親族がいる場合は「一般生命保険料控除」の上限が4万円→6万円に引き上げ予定!(合計12万円の枠は変更なし)

- 控除の適用には証明書が必要!

生命保険会社等から発行される「生命保険料控除証明書」が必要だよ!

5,地震保険料控除

対象となるのは、自分や生計を一にする配偶者・親族が所有し、

日常的に住んでいる住宅や家財にかかる保険料のみ!

賃貸や別荘は対象外だよ〜!

6,特定支出控除

- 会社の証明が必要

特定支出控除を受けるには、会社が「その支出が業務上必要」と認めた

証明書も必要だよ!

- 対象となる支出の具体例

通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費(図書費・衣服費・交際費等)などが対象!

- 自己負担分のみが対象

会社から支給された分は除き、自分で負担した分だけが控除対象だよ!

この控除を受けるには結構ハードル高い!

利用者はごく少数だけど、当てはまってたらちゃんと申請しようね!

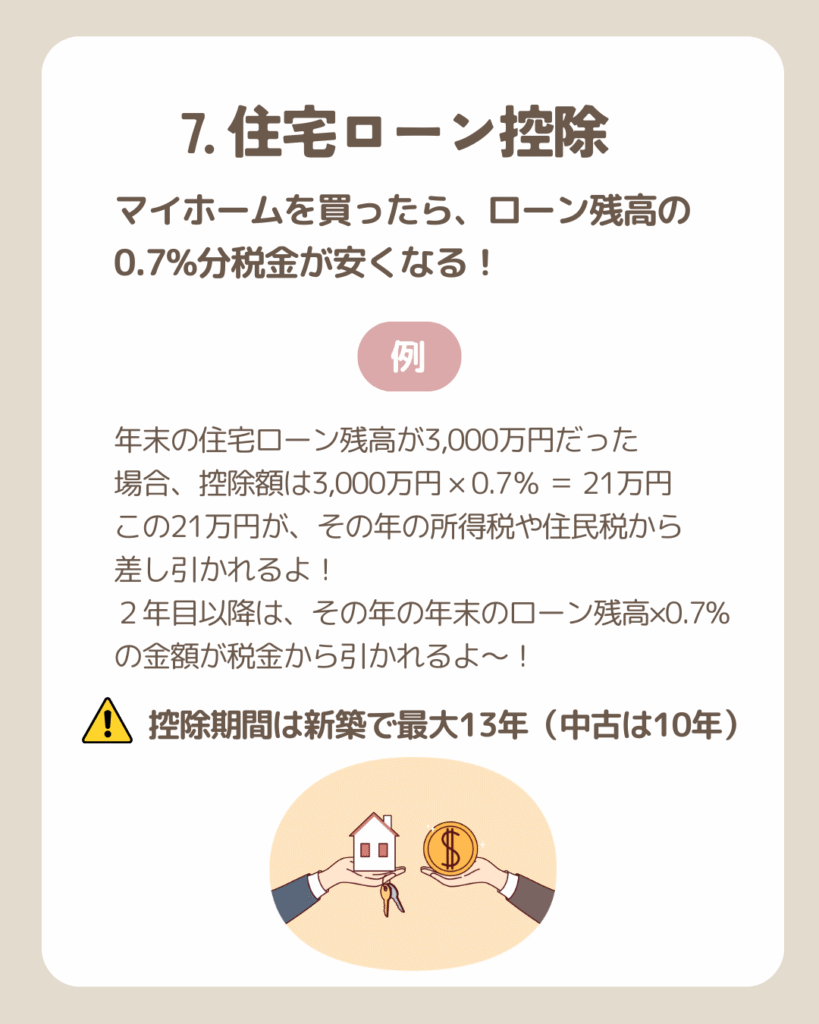

7,住宅ローン控除

控除額には上限があ流よ!

住宅の種類や世帯属性(子育て世帯・省エネ住宅など)によって借入限度額と控除上限額が異違うよ〜!

2025年時点で、省エネ基準適合住宅は年末残高3,000万円が上限!

控除額は最大年21万円だよ!

控除は「税金から直接引かれる」よ!

所得控除ではなく「税額控除」なので、節税効果が大きい!

初年度は確定申告が必要だけど、

2年目以降は会社員なら年末調整で手続きできるよ!

8,ふるさと納税

やってる人も多いんじゃないかな?

もしやってない人がいるなら勿体なすぎる!

やり方はこのブログを見てね!👇

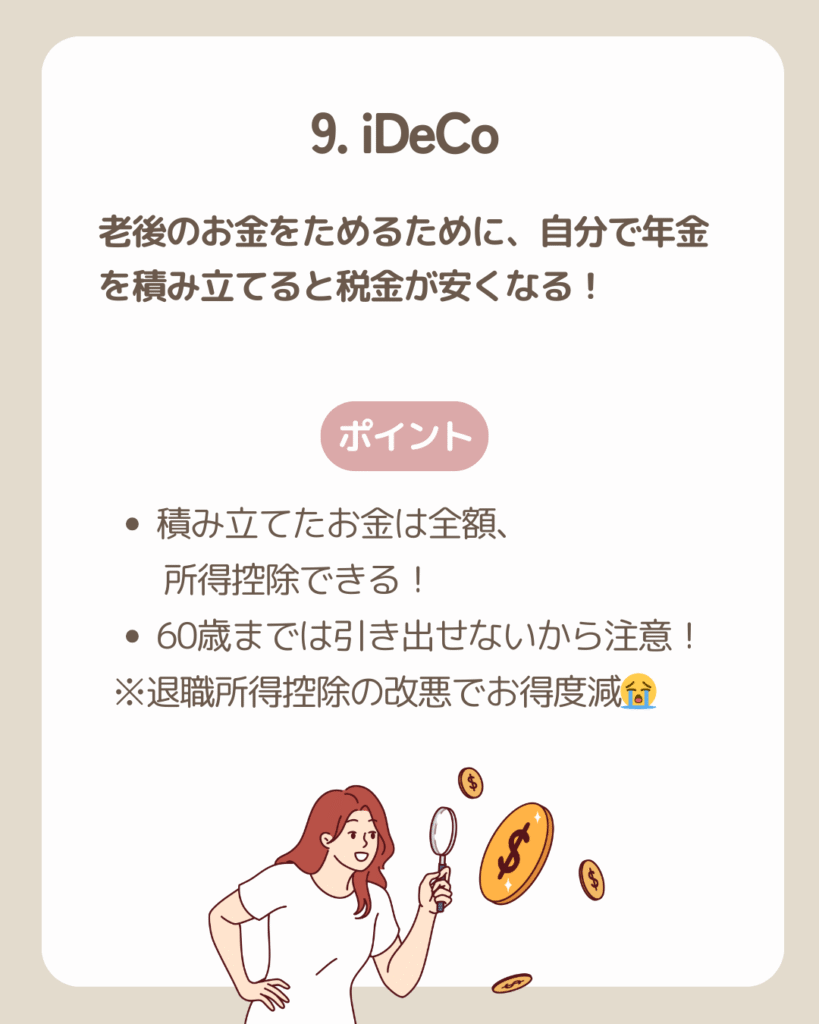

9,iDeCo

- 2025年度税制改正で「退職所得控除」のルールが変更!

これまでiDeCo(や企業型DC)と会社の退職金を5年以上離して受け取れば、それぞれに退職所得控除を満額使えたけど、2025年からはこの間隔が10年に延長される!

- 「お得度減」するのは、両方を一時金で受け取る場合のみ

影響を受けるのは、iDeCoと退職金を10年以内に一時金で受け取る場合です。全員に影響するわけではないよ!

- 年金形式で受け取れば影響を抑えられる

iDeCoを年金形式で受け取る場合や、受け取り時期を10年以上離せば従来通りの控除が使えるよ!

はむたま夫婦は、iDeCoは60歳まで引き出せないのが難点だと思ってるからやってないよ!

でも節税になるのは間違いないから

NISA優先して、余裕があればiDeCoも検討してもいいかも🙆

10,NISA

はむたまフォロワーさんには、『全員NISAやってほしい!』って

くらい神制度だよ!

- 非課税枠には上限がる!

年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯投資上限は1,800万円だよ!

- 非課税期間は無期限

2024年からの新NISAでは、非課税で保有できる期間に制限がない!

- NISA口座で投資できる商品は枠によって違う!

つみたて投資枠は一定基準を満たした投資信託、成長投資枠は個別株やETFなども対象!

NISAの口座開設と積立設定方法はこの記事を参考にしてね!

楽天証券でNISAを始める!

SBI証券でNISAを始める!

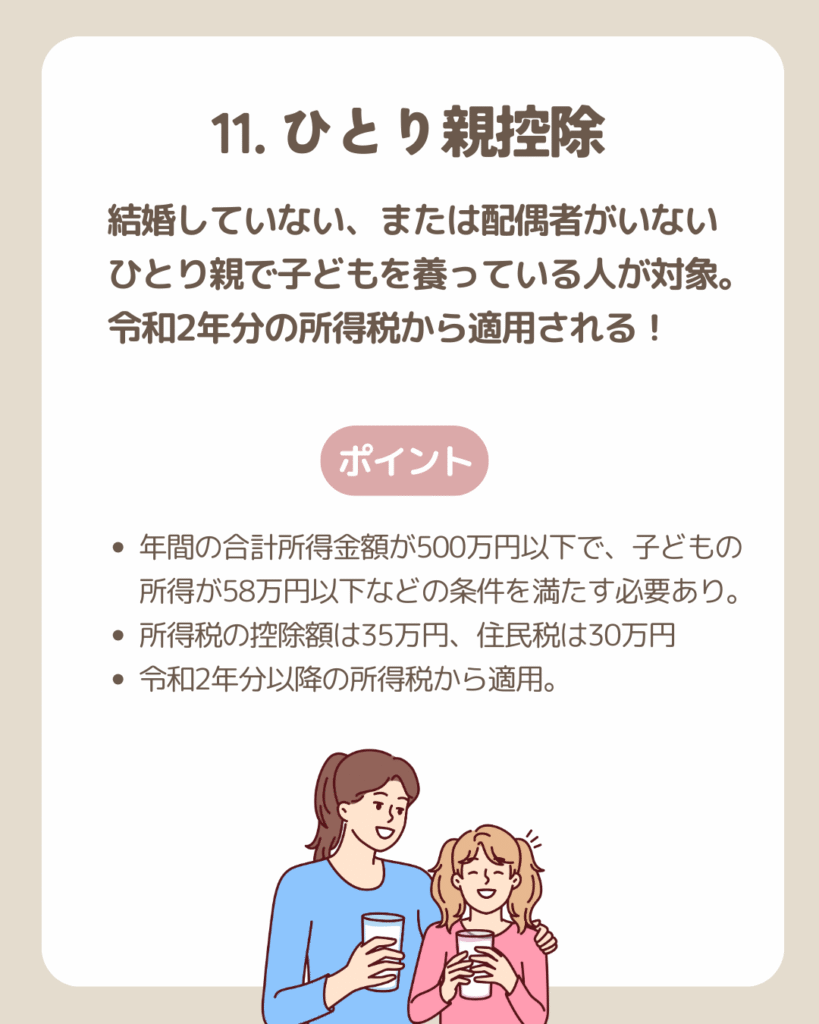

11,ひとり親控除

- 事実婚は対象外

婚姻届を出していなくても、事実婚(住民票に「未届の夫・妻」と記載等)の場合は控除対象外だよ!

- 子どもの年齢制限なし

生計を一にしていれば、子どもの年齢制限はない!

- 子どもが複数いる場合

生計を一にする子どものうち、1人でも総所得金額等が58万円以下なら控除対象!

全員が58万円を超えると対象外になるよ!

- 控除は「税金が直接減る」金額ではなく、「所得から差し引く」金額

実際の節税額は控除額×税率で決まるよ!

- 2025年から「特定親族特別控除」が新設!

子どもが58万円超123万円以下の所得の場合も、親に新たな控除ができるようになったよ!

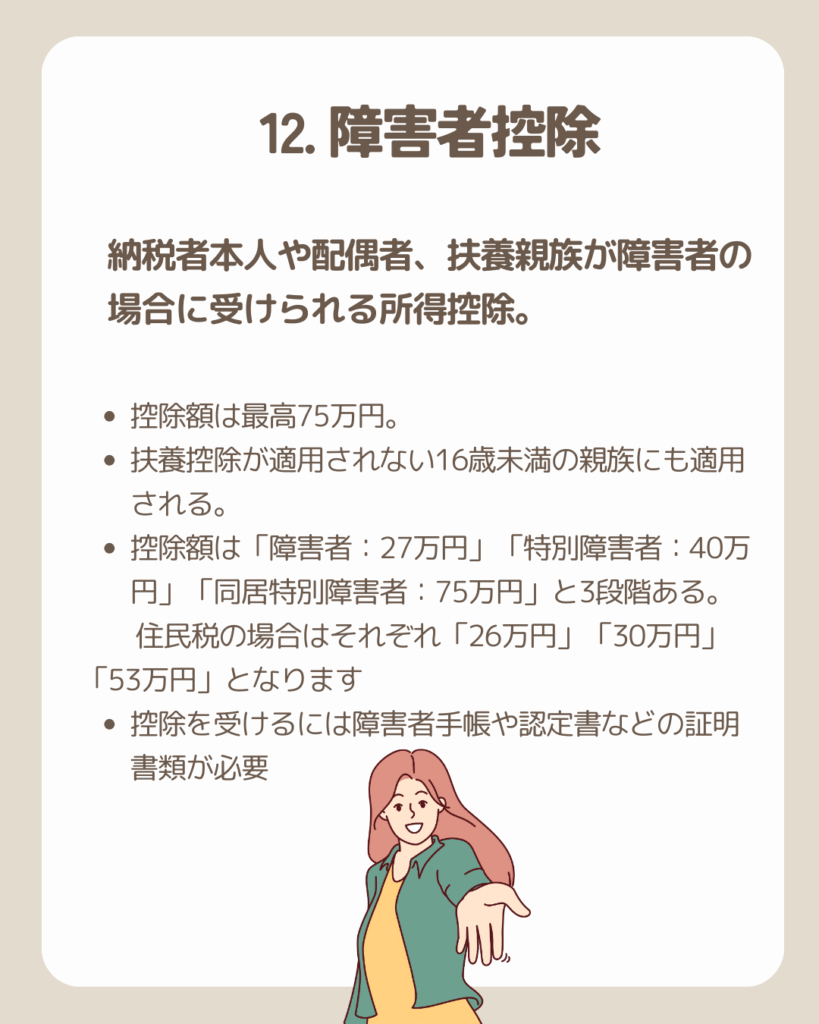

12,障害者控除

- 障害者手帳がなくても認定される場合がある!

高齢者などで障害者手帳がなくても、市区町村で「障害者控除対象者認定書」を発行してもらえる場合があるから自分の市区町村で調べてみてね!

- 控除は「所得から差し引く」金額

控除額がそのまま税金から引かれるわけではなく、課税所得から控除されるよ!

実際の節税額は税率により違う!

- 年末(12月31日)時点の状態で判定

控除の判定はその年の12月31日時点の障害状態で行われるよ〜!

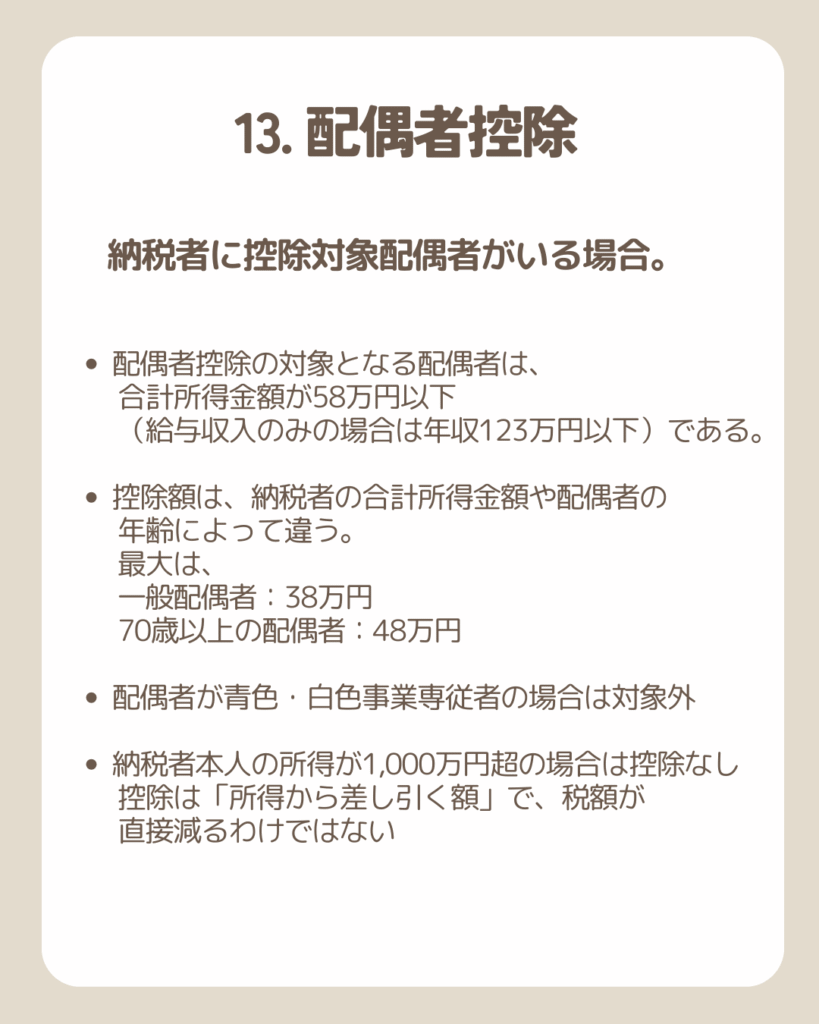

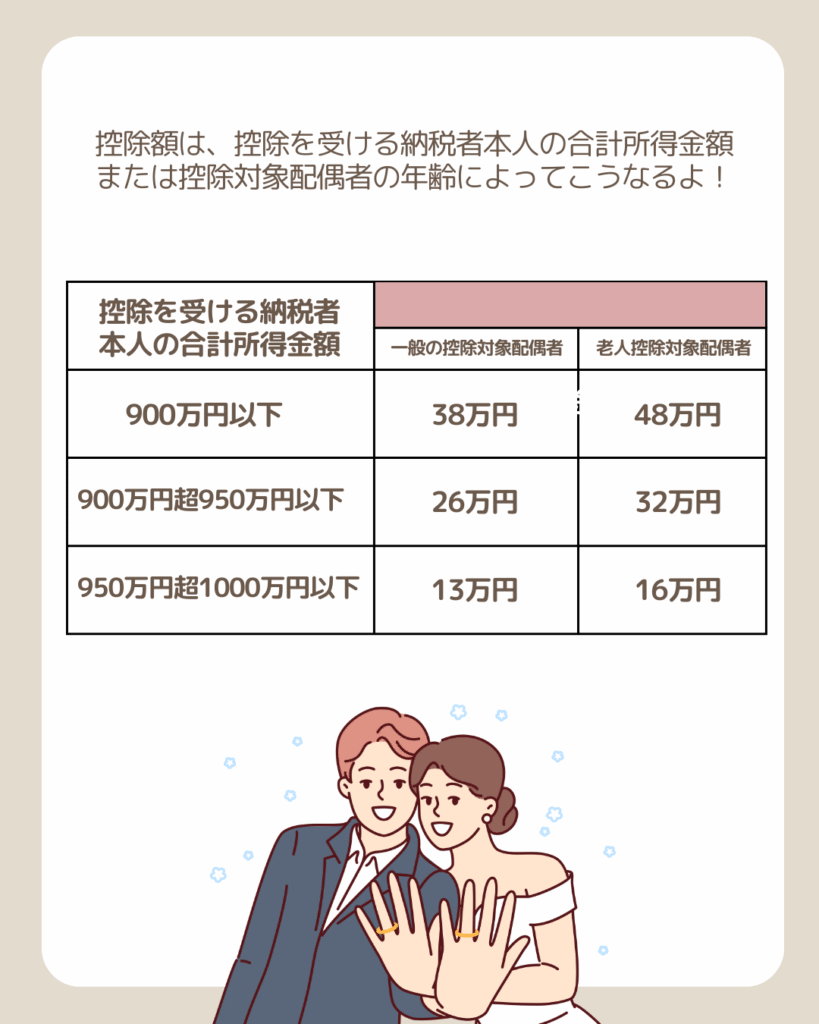

13,配偶者控除

- 2025年からの改正点

・配偶者控除・配偶者特別控除の「年収の壁」が引き上げられ、より多くの世帯が控除を受けられるようになったよ!

- 納税者本人の合計所得金額が1,000万円を超える場合は控除対象外!

- 老人配偶者(70歳以上)は控除額が大きくなるよ!

- 控除は「税金が直接減る」金額ではなく、「所得から差し引く」金額です。実際の節税額は税率によって違うよ!

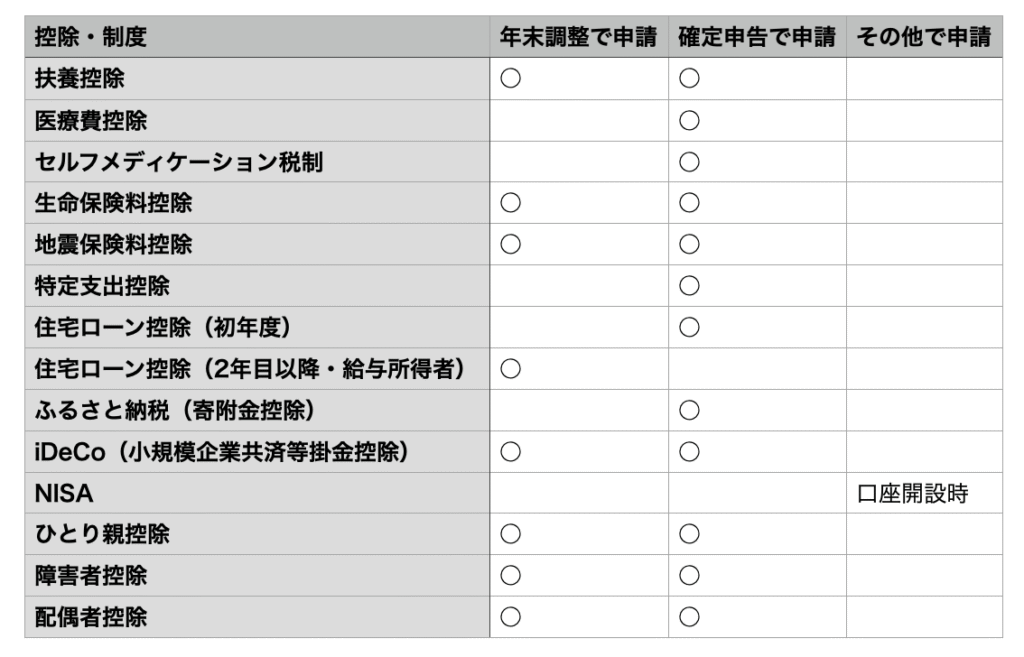

結局いつ申請するの?

いっぱいあるから(笑)

いつ申請すればいいのかまとめてみたよ〜!

- NISAは証券会社等で口座開設時に手続きするよ!

- 住宅ローン控除は「初年度のみ確定申告」、2年目以降は年末調整で申請だよ!(給与所得者の場合)

一生で払う税金って5,000万円以上って言われてる!

ちょっとややこしいし、めんどくさいけど申請すれば

自由なお金が増えるからやらない手はないよね!

わからないことがあれば、インスタグラムのDMで気軽に質問してね!

自分の場合どんな節税ができる?

自分の場合、どんな節税ができるか知りたいよね!

個人的に詳しく知りたい人は無料DM相談で聞いてみるといいよ!

はむたま夫婦も7回相談してる(笑)

もちろん無料だし、しつこい勧誘も無いから安心してね☺️

ABOUT ME

𓂃 低年収でも楽しく貯まる家計管理 𓂃

⍤ 3年で貯金 0 → 600万円 突破✨

⍤ 好きを選べるお金の余裕

⍤ 節約✕ゆる投資で資産増!

35歳まで無職 はむ👦🏻(38)

元浪費家 たま👩🏻(38)